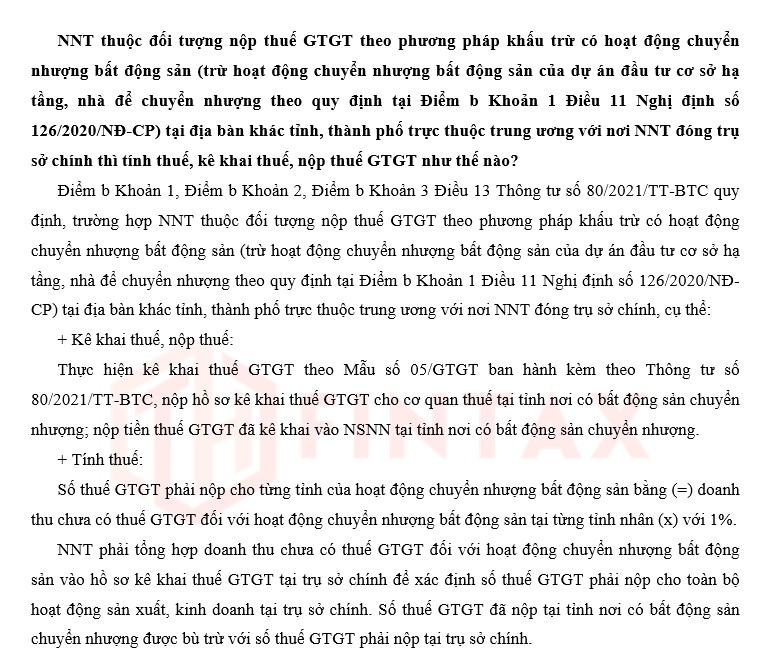

Tháng Năm 8, 2024 Thuế‚ Tư vấn - chia sẻ 0 comment Trần Hường Tính thuế, kê khai thuế, nộp thuế GTGT đối với hoạt động chuyển nhượng bất động sản tại địa bàn khác tỉnh, thành phố trực thuộc trung ương với nơi NNT đóng trụ sở chính như thế nào? Thông tin liên quan - CÔNG VĂN SỐ 1296/CT-NVT HƯỚNG DẪN QUYẾT TOÁN THUẾ TNCN ĐỐI VỚI THU NHẬP TỪ LIỀN LƯƠNG, TIỀN CÔNG - THÔNG TƯ SỐ 18/2026-TT-BTC QUY ĐỊNH VỀ HỒ SƠ, THỦ TỤC QUẢN LÝ THUẾ ĐỐI VỚI HỘ KINH DOANH, CÁ NHÂN KINH DOANH - THÔNG TƯ SỐ 20/2026/TT-BTC HƯỚNG DẪN LUẬT THUẾ TNDN, NGHỊ ĐỊNH 320/2025/NĐ-CP