Thông tư 99/2025/TT-BTC đã có nhiều điểm cập nhật quan trọng trong chế độ kế toán doanh nghiệp. Tiền mặt (TK 111) và tiền gửi ngân hàng (TK 112) là hai tài khoản phản ánh trực tiếp dòng tiền. Theo quy định mới tại Thông tư 99/2025/TT-BTC, việc hạch toán các tài khoản này cần đảm bảo rõ ràng, minh bạch và có đầy đủ chứng từ. Bài viết dưới đây tổng hợp đầy đủ nguyên tắc và các bút toán hạch toán phổ biến giúp kế toán dễ tra cứu và áp dụng.

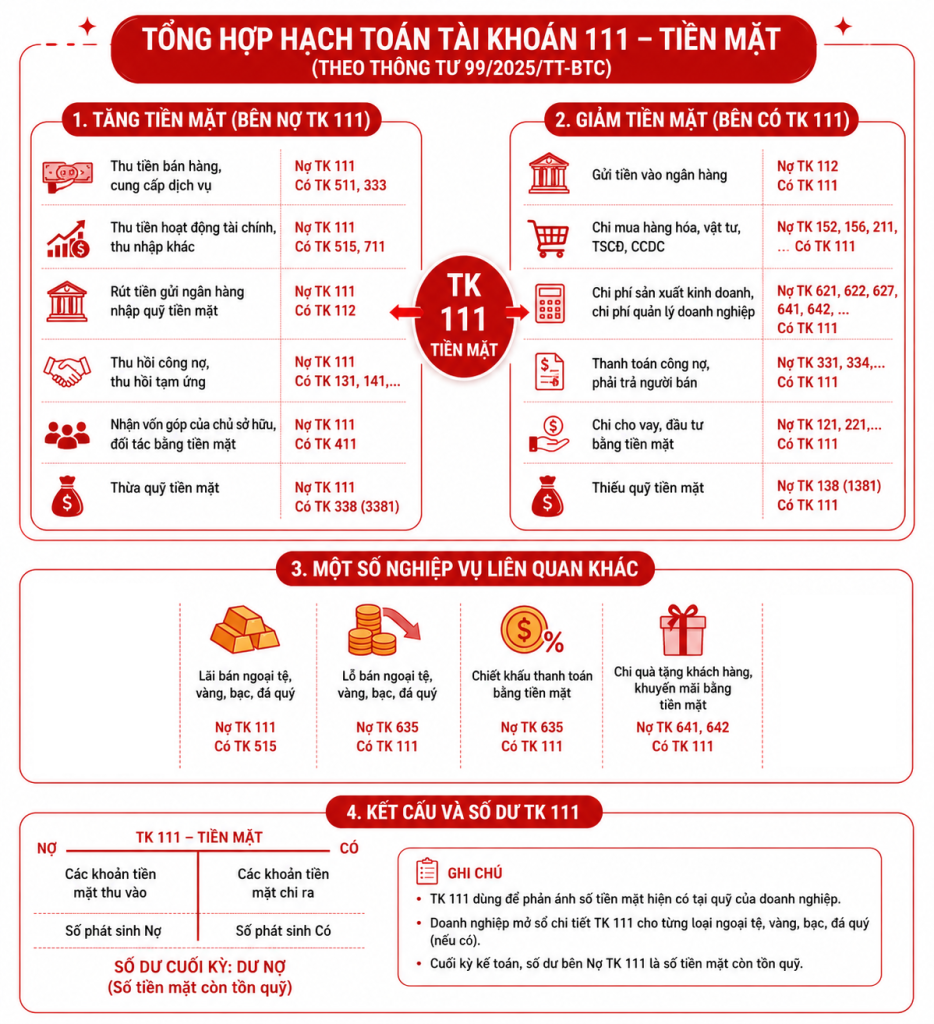

I. TÀI KHOẢN 111 – TIỀN MẶT

Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn tiền tại quỹ của doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ…

b) Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký hoặc xác nhận của người nhận, người giao, người có thẩm quyền cho phép nhập, xuất quỹ theo quy định của chế độ chứng từ kế toán, quy chế kiểm soát và quản trị nội bộ doanh nghiệp. Một số trường hợp đặc biệt phải có lệnh nhập quỹ, xuất quỹ đính kèm.

c) Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép liên tục hàng ngày theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

d) Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt đồng thời thường xuyên kiểm kê số tồn quỹ tiền mặt thực tế và đối chiếu giữa số liệu trên sổ quỹ tiền mặt với sổ kế toán tiền mặt theo yêu cầu quản trị, quy trình kiểm soát nội bộ của doanh nghiệp. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý chênh lệch kịp thời.

đ) Việc thực hiện các giao dịch kinh tế phát sinh bằng tiền mặt, doanh nghiệp phải tuân thủ quy định của pháp luật liên quan (ví dụ các giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác,…).

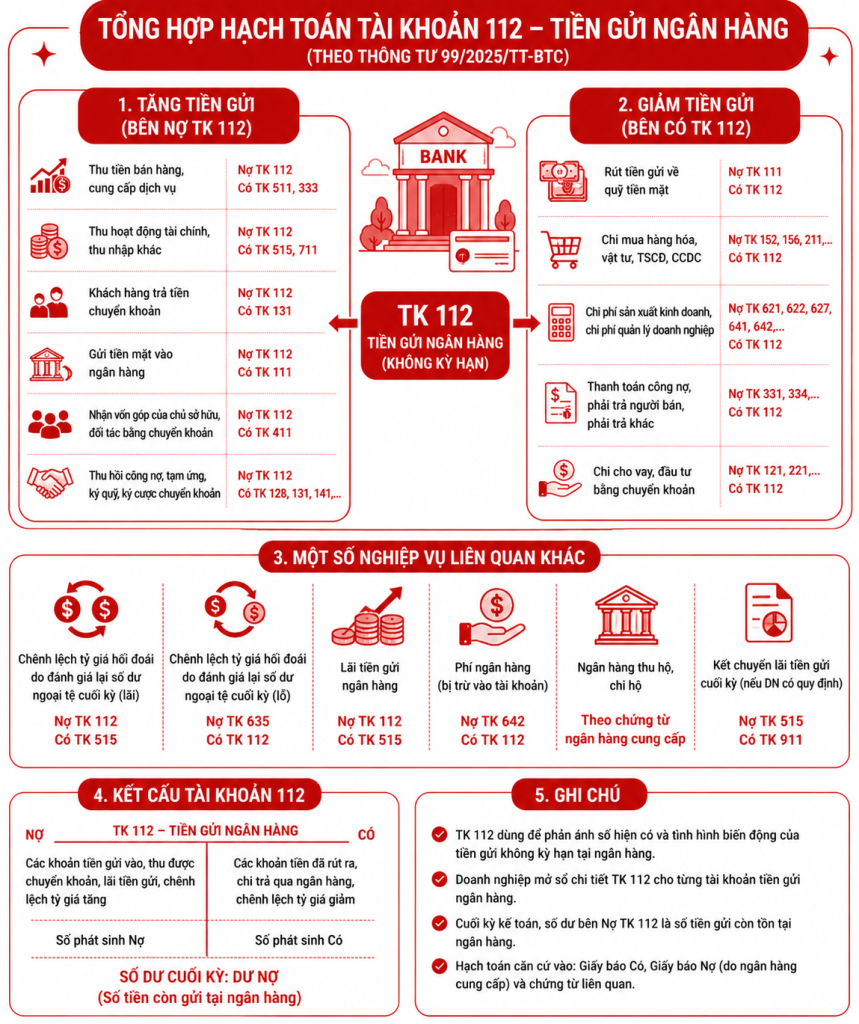

II. TÀI KHOẢN 112 – TIỀN GỬI NGÂN HÀNG

Nguyên tắc kế toán

Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản tiền gửi không kỳ hạn tại ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật, bao gồm tiền Việt Nam, ngoại tệ,…

a) Căn cứ để hạch toán trên Tài khoản 112 – Tiền gửi không kỳ hạn là các giấy báo Có, báo Nợ hoặc bản sao kê của ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật kèm theo các chứng từ gốc (ủy nhiệm chi, ủy nhiệm thu, séc chuyển khoản, séc bảo chi,…).

b) Khi nhận được chứng từ của ngân hàng, tổ chức khác nơi doanh nghiệp gửi tiền không kỳ hạn, doanh nghiệp phải kiểm tra, đối chiếu với chứng từ gốc kèm theo. Nếu có sự chênh lệch giữa số liệu trên sổ kế toán của doanh nghiệp, số liệu ở chứng từ gốc với số liệu trên chứng từ của ngân hàng,… thì doanh nghiệp phải thông báo cho các đơn vị đó để cùng đối chiếu, xác minh và xử lý kịp thời. Cuối tháng, nếu chưa xác định được nguyên nhân chênh lệch thì doanh nghiệp ghi sổ theo số liệu trên giấy báo Nợ, báo Có hoặc bản sao kê của ngân hàng,… còn số chênh lệch được ghi vào bên Nợ Tài khoản 138 – Phải thu khác (nếu số liệu của kế toán lớn hơn số liệu của ngân hàng,…) hoặc ghi vào bên Có Tài khoản 338 – Phải trả, phải nộp khác (nếu số liệu của kế toán nhỏ hơn số liệu của ngân hàng,…). Sang tháng sau, tiếp tục kiểm tra, đối chiếu, xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

c) Phải tổ chức hạch toán chi tiết số tiền gửi không kỳ hạn theo từng tài khoản ở từng ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật để tiện cho việc kiểm tra, đối chiếu.

d) Khoản thấu chi ngân hàng không được ghi âm trên tài khoản tiền gửi không kỳ hạn mà được phản ánh tương tự như khoản vay ngân hàng,…

đ) Việc gửi vàng tiền tệ vào ngân hàng được thực hiện theo quy định của pháp luật liên quan và việc kế toán vàng tiền tệ gửi tại ngân hàng (nếu có) được thực hiện tương tự Tài khoản 111 – Tiền mặt.

#daotaoketoan #kekhaithue #hokinhdoanh #quyettoanthue #tuvanthanhlapdoanhnghiep #luatbaohiemxahoi2024 #giaithedoanhnghiep #daotaothfintax #tuvanthuethfintax #daotaoketoan #daotaohkd