Báo cáo tài chính là một trong hồ sơ không thể thiếu trong các doanh nghiệp với mục đích thống kê lại tất cả các hoạt động kinh doanh và liên quan đến ngân sách của doanh nghiệp. Mời các bạn cùng TH.Fintax tham khảo các thông tin liên quan đến báo cáo tài chính trong bài viết sau:

1. Báo cáo tài chính (BCTC) là gì?

Theo quy định tại Khoản 1, Điều 3, Luật Kế toán số 88/2015/QH13, báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán, được trình bày theo mẫu biểu quy định tại chuẩn mực kế toán và chế độ kế toán.

Nói cách khác, báo cáo tài chính là phương tiện để trình bày khả năng sinh lợi nhuận, thực trạng tài chính doanh nghiệp tới các chủ doanh nghiệp, nhà đầu tư, Cơ quan thuế, Ngân hàng, Các cơ quan chức năng…

Theo pháp luật, tất cả các doanh nghiệp trực thuộc ngành, thành phần kinh tế đều phải lập và trình bày báo cáo tài chính (BCTC) năm. Đối với các công ty (tổng công ty) có đơn vị trực thuộc, ngoài BCTC năm thì phải BCTC tổng hợp (hợp nhất) vào cuối kỳ kế toán năm, dựa trên BCTC của đơn vị trực thuộc.

Ngoài ra, các doanh nghiệp trực thuộc nhà nước và doanh nghiệp niêm yết trên thị trường chứng khoán bên cạnh làm BCTC năm thì phải lập BCTC giữa niên độ (báo cáo quý -trừ quý IV).

2. Mục đích của báo cáo tài chính

Điều 97, Thông tư 200/2014/TT-BTC quy định về mục đích của báo cáo tài chính như sau:

- Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế.

- Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính tổng hợp và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính

3. Vai trò của báo cáo tài chính

Tổng hợp và trình bày một cách tổng quát, toàn diện tình hình tài sản, nguồn vốn, công nợ, tình hình và kết quả hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán.

Cung cấp các thông tin kinh tế, tài chính chủ yếu cho việc đánh giá tình hình và kết quả hoạt động của doanh nghiệp, đánh giá thực trạng tài chính của doanh nghiệp trong kỳ hoạt động đã qua và những dự đoán trong tương lai.

Báo cáo tài chính có ý nghĩa quan trọng trong lĩnh vực quản lý kinh tế, thu hút sự quan tâm của nhiều đối tượng ở bên trong cũng như bên ngoài doanh nghiệp. Mỗi đối tượng quan tâm đến báo cáo tài chính trên một giác độ khác nhau, song nhìn chung đều nhằm có được những thông tin cần thiết cho việc ra các quyết định phù hợp với mục tiêu của mình.

Với nhà quản lý doanh nghiệp, báo cáo tài chính cung cấp thông tin tổng hợp về tình hình tài sản, nguồn hình thành tài sản cũng như tình hình và kết quả kinh doanh sau một kỳ hoạt động, trên cơ sở đó các nhà quản lý sẽ phân tích đánh giá và đề ra được các giải pháp, quyết định quản lý kịp thời, phù hợp cho sự phát triển của doanh nghiệp trong tương lai.

Với các cơ quan hữu quan của nhà nước như tài chính, ngân hàng kiểm toán, thuế… BCTC là tài liệu quan trọng trong việc kiểm tra giám sát, hướng dẫn, tư vấn cho doanh nghiệp thực hiện các chính sách, chế độ kinh tế tài chính của doanh nghiệp.

Với các nhà đầu tư, các nhà cho vay báo cáo tài chính giúp họ nhận biết khả năng về tài chính, tình hình sử dụng các loại tài sản, nguồn vốn, khả năng sinh lời, hiệu quả hoạt động sản xuất kinh doanh, mức độ rủi ro… để họ cân nhắc, lựa chọn và đưa ra quyết định phù hợp.

Với nhà cung cấp, báo cáo tài chính giúp họ nhận biết khả năng thanh toán, phương thức thanh toán, để từ đó họ quyết định bán hàng cho doanh nghiệp nữa hay thôi, hoặc cần áp dụng phương thức thanh toán như thế nào cho hợp lý.

Với khách hàng, báo cáo tài chính giúp cho họ có những thông tin về khả năng, năng lực sản xuất và tiêu thụ sản phẩm, mức độ uy tín của doanh nghiệp, chính sách đãi ngộ khách hàng… để họ có quyết định đúng đắn trong việc mua hàng của doanh nghiệp.

Với cổ đông, công nhân viên, họ quan tâm đến thông tin về khả năng cũng như chính sách chi trả cổ tức, tiền lương, bảo hiểm xã hội, và các vấn đề khác liên quan đến lợi ích của họ thể hiện trên báo cáo tài chính.

4. Các loại báo cáo tài chính

Bộ báo cáo tài chính có 4 loại báo cáo:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bảng cân đối tài khoản

Ngoài ra trong bộ BCTC có phụ lục đi kèm:

- Thuyết minh báo cáo tài chính

- Tình hình thực hiện nghĩa vụ với Nhà nước

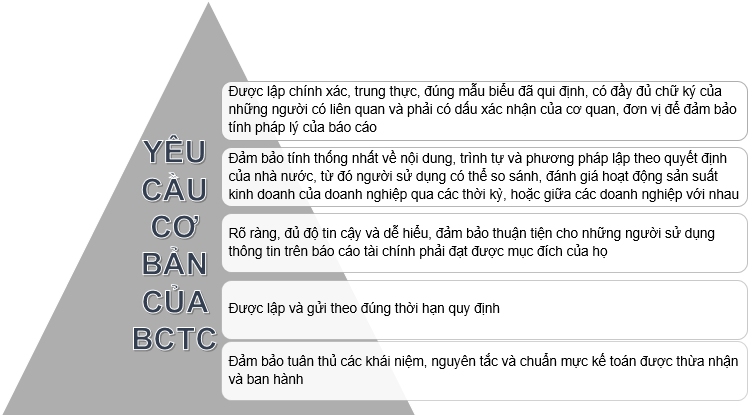

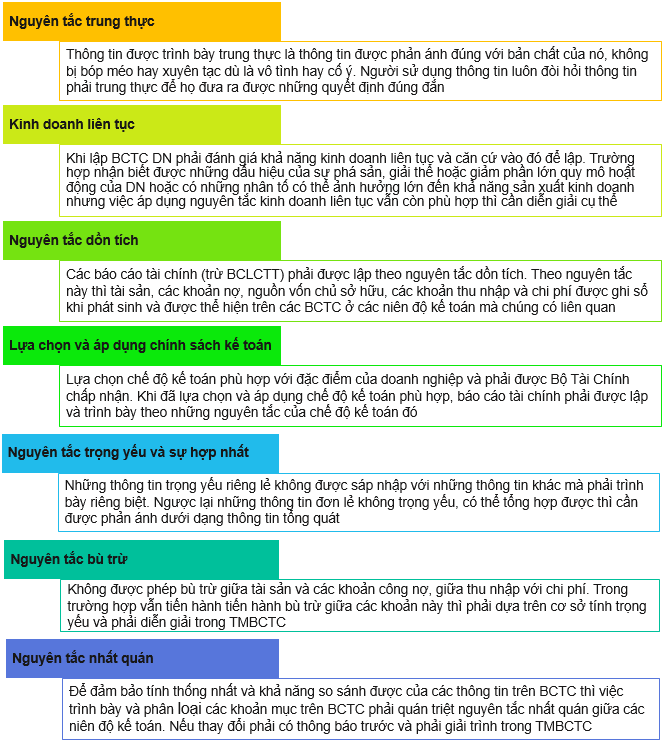

5. Nguyên tắc cơ bản lập báo cáo tài chính

>>>> Tìm hiểu thêm